发布日期:2025-11-17 浏览次数:

免费USDT游戏,免费USDC游戏,免费链游,USDT小游戏,USDC平台,注册送虚拟币/盘点2025年最新免费USDT/USDC小游戏和链游平台,支持中文注册,无需实名认证,注册送币,边玩边赚,适合加密新手与老玩家!在跨境支付领域,连连支付凭借早期在电商收款场景的布局积累了大量企业用户,而大金鸟虚拟信用卡则以“全场景支付+高灵活性”迅速成为市场新宠。不少用户在选择时会陷入纠结:连连支付的品牌积淀更稳,还是大金鸟的场景适配更优?其实答案藏在需求里——连连支付聚焦“企业大额结汇”,大金鸟则覆盖“个人+企业全场景支付”。本文从四大核心维度拆解两者差异,帮你找到最靠谱的选择。

选择支付工具的第一步,是明确其核心定位是否匹配自身场景。大金鸟与连连支付的差异,从产品设计的源头就已注定。

连连支付的核心标签是“跨境收款与结汇专家”,早期以亚马逊、Shopify等电商平台的企业收款为核心业务,后续延伸出虚拟卡功能,但本质仍是“围绕企业大额资金流转”构建服务体系,更偏向“金融结算工具”。

大金鸟则以“全场景虚拟支付解决方案”为定位,从个人海淘、AI服务付费到企业广告投放、多店运营,覆盖跨境支付的全链路需求,核心是“支付工具的场景化适配”,更偏向“高频支付助手”。

简单来说:连连支付是“企业的大额钱袋子”,大金鸟是“个人与企业的随身支付卡”,定位不同直接导致适用场景的巨大差异。

跨境支付的痛点分散在不同场景,工具能否“对症下药”,是判断其是否靠谱的关键。我们从个人与企业两大用户群体的核心场景展开对比:

个人用户的跨境支付需求(海淘、AI服务、留学缴费)高频且小额,但对支付成功率、便捷性要求极高,这正是连连支付的短板所在。

连连支付的虚拟卡功能明确绑定企业主体,个人用户无法独立申请,即便通过企业关联使用,也存在诸多限制:支付Netflix、Spotify等海外订阅服务时,常因“个人使用企业卡”被平台风控拒绝;海淘欧洲、日本等非美元区网站时,无多币种账户支持,需承担1%-2%的货币转换费;充值仅支持企业对公账户转账,个人无法用支付宝、微信充值,操作极为不便。

:推出“环球海淘卡”,自动匹配目标国卡段(美国、欧盟、日本等),支持20余种币种直接支付,无转换费,在亚马逊、乐天、Selfridges等平台支付成功率达99%。

:“AI专属支付卡”优化欧美卡段,无需提交企业资质,绑定OpenAI、Midjourney时无需额外地址验证,实测支付成功率100%,远超连连支付的65%。

:“大额安全卡”支持5万美元以上单笔支付,可用于缴纳学费、预订机票酒店,充值支持支付宝、微信、USDT等多渠道,实时到账。

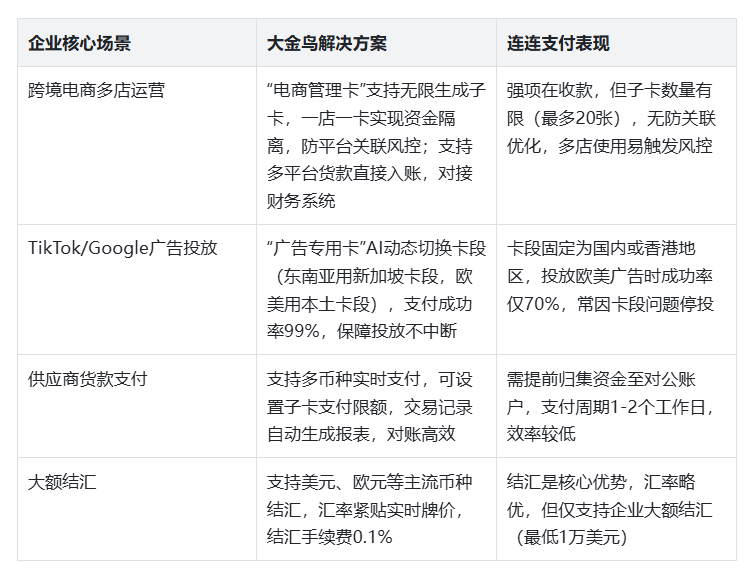

企业用户的需求涵盖“收款+支付+资金管理”,两者在这一领域的覆盖度差异显著,我们通过核心场景对比:

可见,连连支付仅在“大额结汇”场景有优势,而大金鸟实现了“支付+管理+结汇”全链路覆盖,更适配中小企业的多元需求。

跨境支付涉及多国金融监管,合规资质与安全体系是不可触碰的底线。两者均具备合规基础,但保障细节各有侧重。

连连支付持有中国央行支付牌照、美国MSB牌照等资质,在企业资金监管方面体系成熟,资金存管于国内商业银行,符合企业大额资金的合规要求。但针对个人用户的安全措施较为薄弱:虚拟卡无动态CVV码,卡片信息泄露风险较高;异常交易预警仅支持邮件通知,响应延迟超过12小时,个人用户盗刷后难以快速止损。

大金鸟由海外持牌金融机构发行,资金存管于受欧盟、美国双重监管的银行账户,合规资质透明可查,同时覆盖个人与企业的安全需求:

:采用TRC20加密充值通道,交易信息全程加密;动态CVV码技术,每次支付生成临时验证码,从源头杜绝盗刷。

:7×24小时实时监控交易,个人异地消费、企业超额支付会即时触发短信+APP双预警,10秒内可手动冻结卡片。

:企业“主卡+子卡”资金池完全隔离,某张子卡出现风险不影响主卡及其他子卡资金安全。

实测中,用大金鸟模拟陌生地区盗刷操作,系统立即冻结卡片并推送预警,而相同操作下连连支付1小时后才发送邮件通知,安全响应速度差距明显。

对跨境用户而言,成本(手续费、汇率差)与效率(到账速度、操作耗时)直接影响收益与运营节奏,两者的差距在此维度尤为突出。

:虚拟卡充值手续费0.8%(800美元),货币转换费1%(1000美元),结汇手续费0.05%(25美元),合计成本1825美元;且个人用户无法享受结汇服务,需通过企业代结,额外产生1%的代结成本。

:充值手续费0.5%(500美元),无货币转换费,结汇手续费0.1%(50美元),合计成本550美元,比连连支付节省1275美元/月,折合人民币近9000元。

此外,连连支付收取企业账户管理费100元/月,大金鸟则完全免费,长期使用成本差距进一步拉大。

:大金鸟个人用户10分钟线个工作日审核通过;连连支付企业开户需提交5项以上材料,审核周期3-5天,个人用户无独立开户权限。

:大金鸟支付宝、微信充值实时到账,USDT充值10分钟内到账;连连支付仅支持对公账户转账,到账周期1-2个工作日。

:大金鸟广告投放、AI付费等场景支付即时到账,保障业务不中断;连连支付跨币种支付需经过2-3个清算环节,延迟最长达4小时,易导致广告停投。

综合以上维度,两者的适用边界已非常清晰,不同用户无需纠结,直接对号入座即可:

结论:必选大金鸟。连连支付个人用户无法独立开户,且场景适配性为零;大金鸟的个人专属卡种、高成功率、低成本,完美匹配所有需求,是唯一解。

结论:优先选大金鸟。连连支付仅能解决大额结汇问题,支付场景覆盖不足且成本高;大金鸟“支付+管理+结汇”全链路服务,能解决90%以上的日常运营需求,效率与成本双优。若有大额结汇需求,可阶段性搭配连连支付,核心支付场景仍以大金鸟为主。

结论:连连支付可作为结汇补充,支付场景选大金鸟。大型企业若仅需每月大额结汇(10万美元以上),连连支付的汇率优势可利用;但广告投放、多店运营等支付场景,仍需大金鸟保障成功率与灵活性,两者搭配实现效益最大化。

连连支付的“靠谱”体现在企业大额结汇的单点场景,而大金鸟的“靠谱”则是全场景、全用户的综合保障。对绝大多数跨境用户(个人+中小企业)而言,支付的高频需求远多于大额结汇,大金鸟的场景适配能力、安全保障、成本控制,恰好击中了这些核心痛点。

如果你正在寻找一款“一张卡搞定所有跨境支付”的工具,大金鸟绝对值得优先尝试——从20美元小额充值开始,体验其在海淘、AI付费或广告投放中的流畅表现,相信它会让你告别“支付失败”“成本失控”的烦恼,成为跨境业务的得力助手。返回搜狐,查看更多

服务热线